Especialistas en Normativa Energética y Certificaciones del Gremio

Auditorías Normativas Energético–Fiscales.

Cumplimiento Normativo Integral para hidrocarburos, gas natural y gas LP. Prevenimos riesgos

bajo el Nuevo Esquema Tributario Petrolero, dictaminamos con valor probatorio y defendemos

bajo el Derecho del Petróleo frente al SAT y la Comisión Nacional de Energía.

Un nuevo entorno regulatorio exige una firma diferente.

La reorganización publicada en el Diario Oficial de la Federación el 13 de enero de 2026, el

Nuevo Esquema Tributario Petrolero y la creación de la Comisión Nacional de Energía (CNE)

redefinieron el escenario de Cumplimiento Normativo Integral para todos los participantes

de hidrocarburos, gas natural, gas LP y trading energético.

En este contexto, las facultades del SAT para determinar presuntivamente ingresos —al amparo de

los artículos 55, fracción VII y 56, fracción VII del Código Fiscal de la Federación— se han

fortalecido sustancialmente. Nuestra firma integra ingeniería metrológica energética, Derecho

del Petróleo y litigio tributario para entregar un dictamen pericial robusto, técnicamente

sustentado y procesalmente blindado.

Marco jurídico actualizado

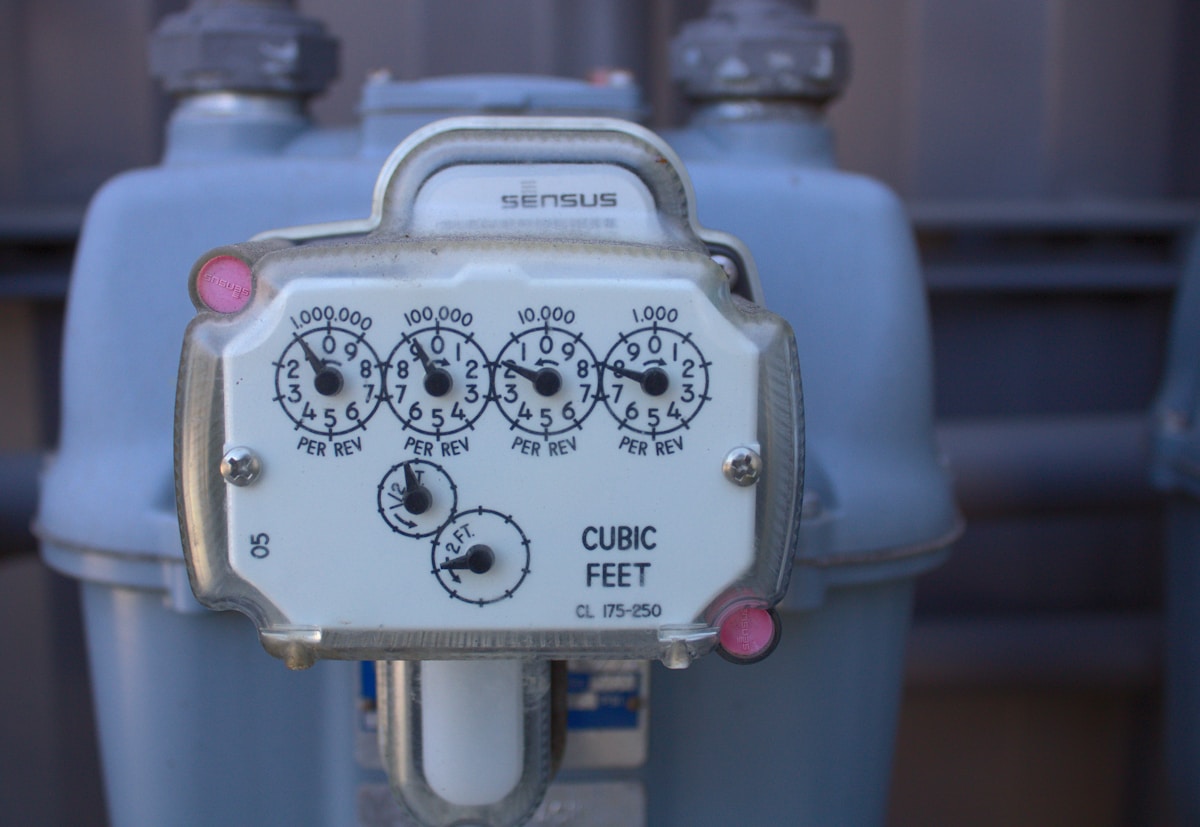

La omisión, deficiencia o inconsistencia en los controles volumétricos activa una de las

facultades más severas del SAT: la determinación presuntiva de utilidad fiscal e ingresos.

Estos son los preceptos que articulan el riesgo y la defensa.

Pasa el cursor sobre cada precepto para ver el detalle.

CFF · Art. 28, I, B

Obligación de controles volumétricos

CFF · Art. 28, frac. I, B

Obligación de controles volumétricos

Los sujetos que fabriquen, transporten, almacenen, distribuyan o enajenen hidrocarburos y petrolíferos deben llevar controles volumétricos.

Base de toda la obligación

RMF 2026 · Cap. 2.6

Reglas operativas y sujetos obligados

RMF 2026 · Cap. 2.6

Reglas operativas y sujetos obligados

Desarrolla el contenido del artículo 28. La regla 2.6.1.2. enumera a los participantes —incluso autoconsumo— que deben cumplir.

Define quién debe cumplir

CFF · Art. 55, VII

Determinación presuntiva

CFF · Art. 55, frac. VII

Determinación presuntiva

Procede cuando: no se envían reportes; no hay equipos; existen diferencias de litros vs. registros; discrepancias respecto de CFDI.

Riesgo fiscal severo

CFF · Art. 56, VII

Procedimiento de cálculo presuntivo

CFF · Art. 56, frac. VII

Procedimiento de cálculo presuntivo

La autoridad presume con base en zona, número de mangueras, capacidad de tanques y rotación de inventario por nivel de urbanización.

Cómo presume el SAT

CFF · Art. 58

Coeficientes de utilidad

CFF · Art. 58

Coeficientes de utilidad

38% para distribución de gas L.P. y 15% para enajenación de gasolinas y diésel en estaciones de servicio. Impacto fiscal relevante.

38% gas L.P. · 15% gasolinas

CFF · Art. 60

Faltantes en inventarios

CFF · Art. 60

Faltantes en inventarios

Determina el valor de enajenación de hidrocarburos faltantes cuando hay diferencia entre los registros del contribuyente y del proveedor.

Diferencias cliente vs. proveedor

RMF 2026 · Regla 6.2.2

Dictamen pericial · prueba en contrario

RMF 2026 · Regla 6.2.2

Dictamen pericial · prueba en contrario

Información, requisitos y características del dictamen firmado por CPI con apoyo de profesionista con evaluación aprobatoria conforme a la LIC.

Su mejor defensa

Anexos 21 · 22 · 23

Soporte técnico documental

Anexos 21 · 22 · 23

Soporte técnico documental

Reportes JSON, certificados de unidades de inspección y dictámenes de laboratorio acreditado: la trazabilidad que sostiene el dictamen.

Trazabilidad y JSON

CNE · NOM-016-CRE-2016

Cumplimiento regulatorio energético

CNE · NOM-016-CRE-2016

Cumplimiento regulatorio energético

Permisos vigentes ante la Comisión Nacional de Energía y especificaciones de calidad de petrolíferos.

Permisos CNE vigentes

Catálogo de servicios

Cinco líneas modulares. Selecciona una para ver el detalle.

CFF 56-VII · RMF 6.2.2

Dictamen Pericial

Desvirtúa la determinación presuntiva del SAT con un dictamen blindado bajo el Derecho del Petróleo y firmado por CPI y profesionista LIC.

Qué incluye

Diagnóstico inicial del expediente fiscal

Reconstrucción metrológica para hidrocarburos, gas natural y gas LP

Conciliación bajo el Nuevo Esquema Tributario Petrolero

Firma de CPI y profesionista LIC

Expediente probatorio y opinión jurídica especializada

Normativa Energética · CNE

Auditoría Normativa

Aseguramiento de la Normativa Energética Operativa y de las Certificaciones del Gremio exigidas a participantes del sector.

Qué incluye

Permisos CNE, NOM-016 y NMX-CC-10012

Aseguramiento de la Normativa Energética Operativa

Auditoría jurídica preventiva

Reporte ejecutivo + plan de remediación

Matriz de riesgos cuantificada

Derecho del Petróleo · TFJA · Amparo

Defensa Fiscal y Litigio

Estrategia de defensa legal especializada bajo el Derecho del Petróleo en todas las fases del procedimiento fiscalizador y contencioso.

Qué incluye

Atención a visitas y revisiones de gabinete

Recurso de revocación

Juicio contencioso ante TFJA

Juicio de amparo directo e indirecto

Levantamiento de aseguramientos (40-A CFF)

Programa anual

Cumplimiento Continuo

Asesoría preventiva, dictaminación periódica y atención a actualizaciones normativas.

Qué incluye

Asesoría sobre Cap. 2.6 RMF

Validación mensual de JSON pre-envío SAT

Coordinación con UI y laboratorios

Capacitación al personal del cliente

Boletines normativos mensuales

Servicio integrado

Contable Fiscal Energética

Optimización tributaria con apego a la ley, aprovechando incentivos energéticos vigentes desde 2016.

No incluye IVA ni gastos adicionales (laboratorios, inspectores externos, traslados).

Beneficios

Pasa el cursor sobre cada beneficio para ver el detalle.

Riesgo fiscal reducido

Disminuye la exposición a presunción con coeficientes del 15% (gasolinas/diésel) o 38% (gas L.P.).

Defensa blindada

Dictamen pericial diseñado desde origen para soportar litigio contencioso-administrativo y amparo.

Continuidad operativa

Prevención de aseguramientos precautorios, suspensiones y cancelación de la opinión de cumplimiento.

Mejora de procesos

Trazabilidad volumétrica, reducción de mermas no documentadas y mayor control de inventarios.

Confianza ante autoridades

Posicionamiento como contribuyente confiable ante el SAT y la CNE.

Inteligencia normativa

Acceso a interpretación experta de cambios regulatorios y anticipación al criterio fiscalizador.

Preguntas frecuentes

Toda persona que fabrique, produzca, procese, transporte, almacene —incluso para autoconsumo—

distribuya o enajene hidrocarburos o petrolíferos, conforme a la regla 2.6.1.2 de la RMF 2026.

Se actualizan especificaciones técnicas, formatos JSON y plazos de envío. La consistencia

documental con el nuevo formato es indispensable para sostener la prueba en contrario frente

al SAT.

La CNE concentra facultades antes asignadas a CRE y CNH. Reorganiza la atención de permisos,

inspecciones y trato regulatorio con la Secretaría de Energía. Requiere alineación operativa

inmediata.

Conforme a la regla 6.2.2 de la RMF 2026, el dictamen pericial firmado por CPI y respaldado

por profesionista con evaluación aprobatoria conforme a la LIC es prueba en contrario admisible

para desvirtuar la presunción fiscal.

Sí. Los cinco servicios son modulares. Diseñamos el alcance que mejor se ajuste al estado

actual del cumplimiento, al ejercicio fiscal involucrado y al riesgo identificado.

Confidencialidad e independencia

Toda la información se sujeta a las obligaciones de secreto profesional aplicables a contadores

públicos, abogados y peritos. La firma cuenta con un Convenio de Confidencialidad y Tratamiento

de Datos Personales que se suscribe previo al inicio del engagement.

DSB Group manifiesta independencia profesional respecto del cliente y declara que no existe

conflicto de intereses. Esta independencia es requisito de validez del dictamen conforme a la

regla 2.10.9 de la RMF 2026. La propuesta tiene una vigencia de 30 días naturales contados a

partir de su entrega.

Convirtámonos en su aliado estratégico para el sector energético.

Una llamada de 30 minutos para entender su caso y delinear la ruta. Sin compromiso.